東京都

2016年07月12日

増田寛也氏「東京都の外国人参政権の可能性」に言及する発言

増田寛也氏、「岩手県で外国人地方参政権OK」に改めて言及

出馬会見での「韓国人学校への土地の提供を白紙にする」発言ばかりが先行し、肝心要の外国人地方参政権に関する増田寛也氏の見解に関する報道がほとんどありませんでした。

そこで、本記事では増田寛也氏が出馬会見で改めて示した「東京都で外国人地方参政権を実質的に認める発言」について言及していこうと思います。

増田寛也氏・東京都知事選挙記者会見(外国人参政権言及個所)

まず最初に確認すべきことは、増田氏は「岩手県知事をしていた際に岩手の『地域の声』を聞きながら外国人永住者の地方参政権に賛成」と改めて言及したことです。つまり、増田寛也氏は岩手県知事時代の判断は「地域の声」を聴いた上で「間違っていなかった」と主張しているわけです。

増田寛也の見解では、岩手県民の『地域の声』は外国人参政権OKなんだそうです。初耳だったんですが、現岩手県知事の「達増知事」も踏襲しているんでしょうか、この事実?そして、実際の岩手県民の皆様はいかがお考えでしょうか?

今回の記事のポイントは増田寛也氏が言及した『地域の声』とは何か?ということです。増田寛也氏が東京都で外国人参政権が実現されるかどうかは『地域の声』に関する定義が極めて重要になるからです。

増田寛也氏の外国人地方参政権OKの論理を再確認する

出馬会見の中では外国人地方参政権について、東京都知事選挙立候補にあたって見直すのか、と記者から糺されています。

<記者>

「岩手県の過去における議会発言は賛成だが、今は白紙ということで良いのか?」

<増田>

「東京都知事として『地域の声』を聴いて東京都としての在り方を慎重に考えていくべき」

・・・なるほど。現時点では『地域の声』を聴いて慎重に考えるということで、自民党の党是である「反対」ではないんですね。それでは、下記の岩手県議会会議録を参照し、増田寛也氏の『地域の声』を踏まえた外国人地方参政権の付与に関する論理構成を確認したいと思います。

<平成17年12月定例会(10月31日)に岩手県議会・決算特別委員会での、質問者・岩手県議会議員・佐藤正春氏に対する増田寛也・岩手県知事(当時)の正式な議会答弁>(出典はこちら)

質問者(佐藤正春)

「 それから、先ほどの日韓の問題でございますが、韓国人の地方参政権には賛成しますか。反対しますか。どちらですか。」

答弁者(増田寛也)

「 日韓、それから永住外国人の地方参政権ですが、これは私は地方参政権を認めてしかるべしと考えております。地域にいろいろ貢献して、また税もきちっと納税をしていただいている皆さん方でありますので、私は、地方参政権をそういう方には認めるべきというような立場に立っているものでございます。

つまり、増田寛也氏にとって「岩手県知事時代の『地域の声』を聞くこと」は「地域貢献・納税」である旨が明確に述べられているわけです。これ以外の理由は何も言及されておりません。このことは極めて重い意味を持っているものと思われます。

増田寛也氏の論理「地域貢献・納税=外国人地方参政権OK」なら東京も当然OK

増田寛也氏は岩手県知事時代に地域の声を聴いた結果として、地域貢献・納税を行っている場合は外国人地方参政権にOKという結論を出しています。そして、東京都についても『地域の声』を聴くと意見を述べています。さらに、出馬会見54:00前後から外国人参政権を認めるかどうかの基準として「外国人地方参政権はコミュニティに参加しているかどうか、『地域の声』を聴いて反映する」と改めて言及しています。(動画はこちらから)

増田寛也氏は岩手県知事時代の判断の間違いを認めたわけでなく、むしろ岩手県知事時代と同じ表現である『地域の声』という言葉を使って判断基準を表現しています。この記者会見を見る限りでは「地域の声=コミュニティに参加している=地域貢献・納税」ということが論理的に成り立つものと思います。

この基準で外国人参政権の是非を判断する場合、永住外国人の方々は地域貢献も納税も行っていますので「東京都でも外国人地方参政権はOK」ということに当然なるわけです。増田寛也氏の都民に対する不誠実な回答、まさに「ここに極まれり」ですね。記者はこの点について糺すべきでしたが勉強不足で追及が極めて甘いものに終わりました。

参政権に関する問題を「各地方自治体のコミュニティに参加しているかどうか」で判断できるという同氏の見解は、時代の遥か先を行く地方分権論者と評することもできるでしょう(笑)

ちなみに、彼の見解は自民党の見解とは真っ向から反対の見解を示しています。

「外国人参政権付与法案 断固、反対します!」(自民党の主張「ここが論点」)https://www.jimin.jp/news/policy/recapture/130379.html

<税金を払っているのだから付与すべきだという間違い>

「外国人も税金を払っているのだから参政権を付与すべきだ、との意見をよく耳にします。

しかし、税金は地域で様々な行政サービスに使われており、納税しているから参政権を与えるべきとの直裁的な理由にはなりません。そうでなければ、日本人でも収入が少なくて税金を払っていない人には、選挙権を与えてはいけないということになってしまいます。」

引用終わり。

引用終わり。

それにしても、「岩手県の『地域の声』は外国人地方参政権OK」なんですね。自分はそのような話は聞いたことがありませんでしたので、増田寛也氏の出馬会見は非常に勉強になりました。今度岩手県の友人に聞いてみたいと思います(笑)

本記事の内容は所属機関とは関係なく渡瀬個人の見識に基づくものです。取材依頼や講演依頼などはyuya.watase02@gmail.comまでお願いします。

yuyawatase at 11:53|Permalink│Comments(0)

2016年01月19日

「地方交付税」「基準財政需要額」という無根拠の固まりへの妄信

地方交付税という出鱈目のバラマキ制度を廃止することが必要

平成25年度の数字では、東京都から他都道府県への流出する地方交付税への持ち出しは

・地方交付税 6兆6695億5000万円 (都道府県・市町村含む)

という金額になっています。この巨額の財政流出は東京都・都内自治体以外の「地方自治体が行政サービスを提供するために必要な財源」の補てんとして使用されています。

この「地方自治体が行政サービスを提供するために必要な財源」の「補てん額」は、

基準財政需要額-基準財政収入額=地方交付税の受取額(補てん額)

という計算式で算出されます。つまり、必要な財源=基準財政需要額を大きく計算するほど、東京都からの財源流出は大きくなっていくことになります。

基準財政需要額の計算根拠は極めて不明瞭なものでしかない

では、その基準財政需要額は、どのように計算するかというと、

測定単位(国調人口等)×単位費用(法定)×補正係数(寒冷補正等)

という式に基づいて算出されます。人口などの規模(測定単位)、各行政サービスに必要な単価(単位費用)を掛けて、そこに寒冷地などの味付け(補正係数)をして導き出されます。

しかし、本音で話してしまえば、この計算式の根拠となる単位費用や補正係数などの大半は単なる惰性で決まっていると言っても良いと思います。どちらかというと、地方交付税の財源額に応じて地方に配分するための根拠作りとして使用されているとも言えるでしょう。

私自身もある単位費用の算出根拠について過去に調査に関わったことがありましたが、総務省の交付税課に電話で尋ねた際に「5年以上前の話は分からない」という衝撃の回答をされたことを現在でも思い出します。(ちなみに、継続調査の結果として、同単位費用は遡ると帝国議会時代の名残や自治労との折衝などの影響を受けていたことが分かり、個人的な感想として絶句しました。)

最新の単位費用の中には「地域の元気創造事業費」や「人口減少等特別対策事業費」も含まれており、もはや何のためのお金なのかもさっぱり分かりません。

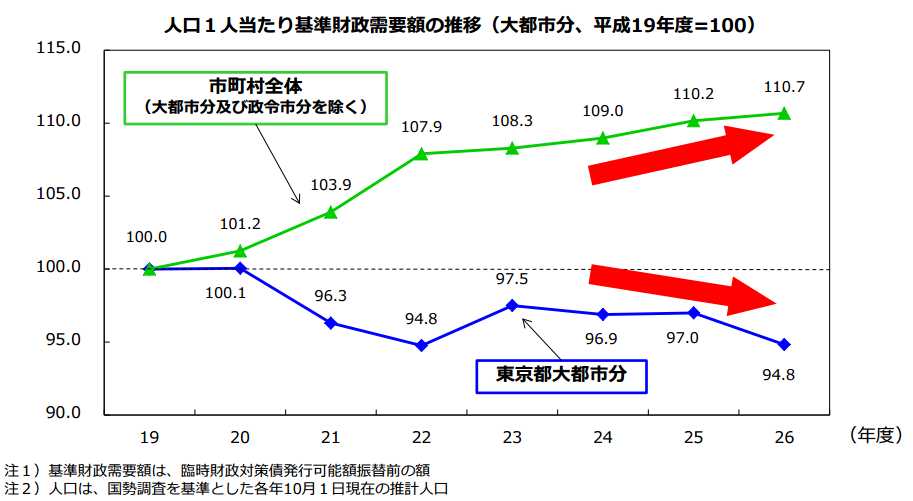

そして、現在でも毎年のように地方自治体からは単位費用と補正係数に関する意見申出が行われており、「単なる政治的なパワーゲーム」と「財政事情の都合」によって決まっているのではないかとすら思います。(実際に大都市部には著しく不利な昼間人口、地価の割落し、普通態容補正の減額などが存在しています)

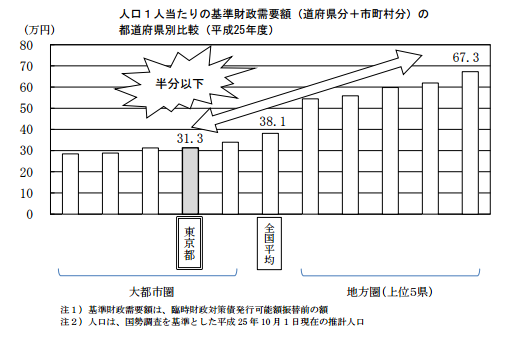

一人当たり基準財政需要額で冷遇される東京都、移住促進で財政問題は解決できる?

仮に、基準財政需要額の算定結果が正しいものとした場合、その結果から導き出される施策は「地方へのバラマキ」ではないことは明らかです。下記のグラフは東京都のHPから東京と普通交付税の算定結果についてから抜き出してきたものです。

上記のように、東京都は人口1人当たりの基準財政需要額(必要なコスト)が低いことが分かります。つまり、財政難の日本の懐事情に鑑み、政策としてそもそも実行していくべきことは、東京都から地方交付税の税金を取り上げることではなく、高コスト地域から低コスト地域への移住促進であることが分かります。

しかも、東京都大都市部以外の地方交付税の人口1人当たりの基準財政需要額は増加傾向にあります。地方は一人当たりのコストが増加傾向にあり、中長期の財政的な観点からも、基準財政需要額の算定結果を大幅に減額していくか、地方の人口自体の更なる東京都への移動を行うべきことが分かります。

したがって、地方交付税制度の算定結果自体が地方交付税の非効率性を明らかにしており、同制度の廃止・見直しが必要であることを示しています。

基準財政需要額に基づく地方交付税というソ連型の計画経済システムの廃止

そもそも「〇〇の行政サービスには〇〇円かかります」という計算を全国一律に実施するという発想自体が思考停止の産物です。なぜなら、この広い日本で特定のサービスの価格を中央省庁の一部署が正確に算出して配分することなど不可能に決まっているからです。

日本国民はこのようなソ連型の計画経済システムの権化であるような時代遅れの地方交付税制度をいつまで存続させるのでしょうか?

世の中では東京都は「地方からの人口流入で大きくなったのだから地方にお金を払うのは当然」という言論が幅を利かせています。東京都などの都市部が何十年も前に雇用対策を引き受けたことを歪曲した話を信じている人がいるからです。東京都への労働者の自発的な移動を理由に地方への強制送金を正当化する理屈は「慰安婦問題で強制連行を主張する人々と同程度の論理」に過ぎません。

それらの言論は「現在の東京都民に実体的な根拠もなく掴みカネを要求する」タカリ行為を正当化する情けない論理です。もっと言うなら、このような制度が存続することは地方に住む人のまともな労働意欲を削ぐことになります。そして、地方経済に非合理な歪みを作り出して、健全な成長の芽を摘み取ることにもなるでしょう。

東京都民は上記のようなデタラメな地方交付税制度によって一人当たり毎月4万円以上の負担を強いられています。また、東京都以外の日本全体の経済は同システムによって根本から腐ってしまっています。

東京都民は目を覚まして怒りを表明する必要があり、東京都民の怒りが日本の再復活に繋がるものと信じています。

yuyawatase at 13:54|Permalink│Comments(0)

2016年01月06日

東京都民に課される毎月45,482円「東京税」を知ってますか?

東京都民が負担する「東京税」とは一体何なのか?

東京都から中央政府に支払われる税金のうち、東京都民・東京都内の法人のみを狙い撃ちにした税金が存在しています。当ブログではそれらの税金を総称して「東京税」として呼称したいと思います。

東京税を構成する税金は、地方交付税、地方特別法人税、地方消費税の3つです。これらの税金は東京都から他の都道府県に財政移転を行うことを主目的としており、中央政府は各都道府県から政府が一旦召し上げた上で、それらの税金を各都道府県を再配分しています。

要は、東京都に住んでいる・立地しているだけで課されるペナルティーとして、上記の3つの税金が課されているのです。これらの東京都という場所に対する課税は「東京税」と呼ぶに相応しいものでしょう。

東京都民は毎月45482円、年間545,791円(平成25年度)を搾り取られている

平成25年度の東京都から他都道府県への流出する「東京税」の税額は

・地方交付税 6兆6695億5000万円 (*1、都道府県・市町村含む)

・地方特別法人税・地方消費税 5537億6200万円(*2、*3)

*1 国税に繰り入れられた地方交付税を推計し、各都道府県に再配分した差額の数字

*2 地方法人特別税の都道府県別の税収額は、各都道府県の法人事業税の税収×地方法人特別譲与税の譲与額の全国計÷法人事業税収の全国計、として推計(データ不足のため、誤差の可能性あり)

*3 地方法人特別税・地方消費税の各都道府県の拠出・受け取りの差額の数字

*4 法人住民税の地方交付税化もあるが数値が小さいために計算の便宜上除外

合計7兆2233億1200万円という数字になります。東京都の平成27年度一般会計予算(当初)6兆9520億円を上回る「もう一つ東京都庁が運営できる」(特別会計・公営事業会計除く)ことができる「東京税」が課されているのです。

上記の税額を合計して、平成25年4月1日東京都の人口である13,234,572で割ると、

東京都民1人当たりの東京税の金額は、

毎月・45,482円

年間・545,791円

ということになります。つまり、東京都民は毎月・約45,000円の税金を他都道府県住民よりも多く課税されています。これだけのお金があれば、本来は経済成長に向けた投資・充実した福祉サービスを行うことは簡単ですが、現在は「東京税」によって東京都民の福祉は著しく制限された状況にあります。

ちなみに、地方交付税を差し引きで支払っている都道府県は、東京、神奈川、埼玉、千葉、静岡、愛知、大阪のみ、であり、そのうち東京の負担率は約74.5%という大半を負担しています。また、地方特別法人税・地方消費税を差し引きで支払っている都道府県は、東京、千葉、愛知、大阪、山口のみであり、東京都の負担率は約74%に及んでいます。

つまり、これらの税負担の大半は東京都民が負担することが前提となっていると言えるでしょう。自治体の境目を一歩超えただけでこれほどの負担が変わる現状は、東京都民に対する「住所地差別」といっても過言ではありません。

東京税を廃止したほうが関東圏の住民には経済効果が大きいものと推測される

上記のような東京都を痛めつけるだけの「東京税の税率」は「国会」によって決定されています。つまり、東京都民が選出した国会議員らも含めた人々が決めているのです。

しかし、私たちは一度でも上記の「東京税」の具体的な金額について、東京都選出の国会議員から聞いたことがあったでしょうか?東京都選出の国会議員は衆議院で42名、参議院で10名も存在していますが、彼らは党内出世を考えて数が多い田舎出身の議員たちに遠慮しているのではないでしょうか。本来であれば党派を超えて一致協力して東京都選出議員として「東京税」の廃止に取り組むべきです。

また、東京都周辺の神奈川、埼玉、千葉などの地方自治体は東京都民が「東京税」を課されずに、東京都が経済成長したほうが恩恵を受けることができることは明らかです。従って、これらの都道府県の住民も「東京税」に反対したほうが良いでしょう。

もう少し範囲を広げると、衆議院の東京・北関東・南関東合計は137議席、参議院は東京・神奈川・埼玉・千葉・茨城・群馬・栃木・山梨で40議席で大勢力になります。これらの都道府県は東京税の配分をあまり受けていないので、東京税を廃止したほうが地元経済にもプラスの波及効果が大きいものと思います。人口規模にすると約3500万人なので日本の4人に1人以上が東京税廃止でメリットを享受できる計算です。

東京都選出の国会議員の資格を審査する「東京税」に対する認識の有無

東京都民は地元の国会議員を見かけたら「東京税って幾らか知ってる?」って聞いてみてください。そして、「東京都民」という「住所地差別」で支払わされている金額の合計だと伝えてください。

この質問に答えられない国会議員候補者は「東京都民」の代表者ではありません。それは単なるタックスイーターであり、東京都民の代表のふりをした田舎の利権の代表者です。

東京税の廃止に取り組むと約束した国会議員には具体的にどうやって実行するのかを聞いてください。それに答えられる人だけが東京都民の代表者として相応しい人物です。田舎の議員たちは、その約束と正反対の約束をして国会に送り込まれてくるのだから当然です。

東京都民は東京都民の「真の代表」を国会に送り出すことが望まれます。世界の都市間競争に勝ち抜き、日本に経済成長の恩恵をもたらす、最も確実な方法は「東京税」の廃止です。

yuyawatase at 07:00|Permalink│Comments(0)

2015年12月31日

東京都が自立した都市国家を目指すべき理由

2015年も年末なので東京の経済的な戦闘力についてまとめてみました。このように考えてみると、東京及び首都圏は一国並みの力があるため、日本政府からの政治的・経済的な自立を果たしていくことは自然なことだと思います。(統計データは主に「東京の産業と雇用就業2015」から引用)

一国に匹敵する人口規模・経済規模を有する巨大都市

東京の人口は約1320万人であり、首都圏まで入れると約3600万人の世界最大の都市圏です。巨大な人口と事業所の集中からもたらされる経済活動の厚みが東京経済の最大の特徴と言えます。

GDPについてもメキシコ、トルコ、韓国などに並ぶ水準であり、一人当たりGDPも国内の他都市を大きく引き離した水準に到達しています。日本全体の一人当たりGDPはOECD参加34か国中20位ですが、東京単独の一人当たりGDPであればルクセンブルク、ノルウェー、スイスに続いて34か国中上位4位にランクします。東京に関しては日本全体という括りから分けて考えることが妥当です。

東京には日本の金融機能・情報通信機能が集中しており経済をけん引しています。金融機能については日本の預金33.1%、貸出金41.8、手形交換高71.7%が集中し、世界最大規模の証券取引所も存在しています。また、情報通信業の32.4%が集積し、同産業の付加価値額54.9%が産み出されています。

近年は情報通信業の専門分化が進むとともにライフサイエンスなどへの投資額が増加しており、日本50%以上も集中する弁理士などを活用して国際特許数も増加し続けるなど、膨大な知的付加価値が産み出され続けています。

つまり、日本の中長期的な経済的な競争力を生み出す機能は東京にほぼ大半が存在しているのです。巨大な国土を持つ先進国は、比較的経済の中心となる地域が分散している傾向がありますが、日本は東京都という先端地域で資源が集中して運用されています。

成熟した金融基盤をベンチャー投資に振り向けて産業構造の転換を

VCに関しては圧倒的なプレゼンスを持つ米国以外としては純金額ベースでは一定額が行われています。しかし、対GDP比などの観点から考えると投資額が圧倒的に不足している状況です。強みである情報通信業の集積はあるものの、それらは受託事業を中心としたビジネスが多く、新たな市場を形成する自社コンテンツへのクリエイティブな投資が十分ではありません。

従って、上記の問題を解決し、東京都が持つ潜在力を最大限に解き放つことが重要です。具体的には、東京都への全国一律の規制適用などを廃止し、新事業が創造しやすい環境を積極的に構築していくことは必須です。その上で、時代の変化に対応してリスクが取れる若手世代への投資の促進が行われることが望ましく、東京都独自のエンジェル税制などの税制優遇策を設けることが望まれます。規制緩和や減税などのやらなければならないことが山積みです。

日本の他地域と東京は金融産業・情報通信産業の集積力がまるで異なるため、日本全体の産業構造を変えていくような事業は東京からしかほぼ生まれてこないと言っても過言ではありません。世界を相手にビジネスをやるなら日本国内では東京を選択することは必然です。

そのため、東京都は単なる地方自治体ではなく、新規事業の創出に関する様々な障壁を取り除き、中央政府に対する防波堤として、新産業を創造する積極的な政策提言や中央省庁の新事業への干渉の排除に死力を尽くすことが望まれます。

毎年7兆円以上が東京都から流出するという「金の卵」を割る政策を停止せよ

最後に、東京都は地方への巨額の財政移転という足枷を背負った状況にあります。たとえば、東京よりも人口規模が少ないスウェーデンは高福祉または中福祉国の見本とされることが多いと思いますが、それはスウェーデンが独立した国家であり、EUの他地域への強制的な財政移転が限定的なものに留まっているから実現されているものです。(スウェーデンはODA・約6000億円、EU拠出金・約5000億円が域外への資金流出です。)

東京都は毎年の15兆円以上の地方交付税の相当分を負担していますが、地方交付税総額の根拠となる基準財政需要額は合理性を偽装したバラマキに過ぎません。その上、人口等の財政需要を計る指標に上限が設けられるなど、都は需要の不合理な割落としを受けています。つまり、地方交付税とは東京からお金をむしり取ることを見かけ上合理化した制度に過ぎず、東京都民はそもそも算出根拠すら疑わしい請求書に黙って盲目的に資金拠出を行わされ続けているのです。

さらに、本来は東京都に入るはずの地方税についても不当な扱いを受けています。法人事業税に地方法人特別税という不公平な税制度が導入されて東京都に入るはずの税収のうち平成20年から毎年2000億円前後、累計1兆2300億円、地方交付税の交付財源原資化によって900億円が不当に召し上げられている状況です。そして、平成28年からは毎年3800億円が中央政府に奪われていく見込みであり、消費税10%になると没収額が5000億円以上となる可能性があります。

また、近年では都内から企業を流出させるために、各種地方への優遇税制(東京23区から地方に移転した場合の追加税制優遇など)が創設されており、東京都を衰退させるべく東京からの企業流出を仕掛ける中央政府によって狙い撃ちにされている状況です。

オリンピック予算が2兆円程度の増額云々という話がありましたが、上記の東京都への異常な迫害ともいえる不当な扱いを止めれば簡単に資金捻出が可能なのです。

東京都を都市国家として「日本から自立した存在」に昇華させる段階に来ている

上記のように、「東京」に敵対的な日本の中央政府による税を通じた不当な収奪によって、東京都は「金の卵」としての高い潜在力を生かし切れていない状況になっています。

仮に、東京都が日本の中央政府から経済的・政治的自由度を手に入れることができれば、経済成長と高福祉を両立した高度な能力を有する都市国家に生まれ変わることは明らかです。

毎年10兆円以上の財源(つまり、ほぼ都庁一個分の運営費)が東京都民の手に戻ってきた場合、現在でも世界最高水準の都市インフラを更に拡充し、都内企業及び都民への大幅な減税政策を実行することで経済成長を実現していくことができます。所得は大幅に増加して豊かな生活ができる、世界に冠たる都市・東京が創生されます。

そして、日本全体では巨額の積み立て不足で破綻必死の公的年金や医療制度などの社会保障制度も、東京都に限定すれば維持していくことが可能です。また、都市からの福祉財源の流出によって疎外された、若い都市部住民にも不妊治療や保育環境などの子どもを持つことの権利が守られる環境が作られます。

東京都は実質的な税負担に対する十分な議席数を国政において与えられていません。そのため、国政の場において上記のような極めて不当な扱いを受けています。まさに「代表無くして課税なし」の原則に照らし合わせれば、「代表少なくして搾取あり」の状況に置かれています。

従って、東京都が日本から自立していくことは自然な流れであり、東京都民は自らの置かれた不当な立場への怒りを形にして表明するべきです。私は「東京都」が日本から自立した都市国家になっていくことは、東京都民の当たり前の権利であると考えます。

yuyawatase at 00:50|Permalink│Comments(0)